Para os empresários, não é diferente. Muitas vezes precisamos fazer empréstimos junto a uma instituição financeira, operadora de cartão de crédito ou com um banco para concretizar um plano.

E, como sabemos, em todas as operações, existe a remuneração do agente financeiro, denominado juros.

Existem dois tipos: os juros remuneratórios e os moratórios.

A diferença entre juros remuneratórios e moratórios é simples:

No financiamento ou empréstimo é pago mensalmente juros remuneratórios e quando atrasamos o pagamento de uma conta além da data de vencimento, incide-se juros moratórios.

Todos nós em alguma altura da vida já tivemos de trabalhar com juros, independente do seu tipo ou finalidade, agora, já nos perguntamos quando e se eles foram abusivos?

No caso de empresas, os juros abusivos podem atravancar o crescimento da empresa, já que acabamos gastando muito mais para realizar algo e acabamos deixando outros projetos parados.

Existem marcos regulatórios que visam proteger o consumidor de cobranças fora do padrão e é importante estarmos atentos a eles quando assinarmos qualquer contrato ou analisarmos aqueles valores debitados mensalmente da sua conta corrente.

Para juros moratórios, convenciona-se, normalmente nos contratos, o percentual de 12% ao ano, equivalente 1% ao mês, calculado sobre o valor da dívida, a partir da data do vencimento até a data do pagamento.

Já em relação aos juros remuneratórios, não existe uma legislação vigente ou percentual definido, as instituições financeiras definem os percentuais internamente com base no tipo de operação, o prazo, garantia e custo efetivo da aplicação daquele recurso.

Mas, então, quando os juros remuneratórios serão considerados abusivos?

O consumidor precisa tomar conhecimento do percentual previsto em contrato e compará-lo a “taxa média de mercado”. Essa taxa é divulgada mensalmente pelo Banco Central do Brasil, que varia basicamente de acordo com o tipo de operação e o período da contratação. Assim, o consumidor terá condições de avaliar se os juros cobrados em seu contrato estão nos mesmos patamares de mercado.

Como saber qual é a taxa média de mercado divulgada pelo Banco Central do Brasil?

1. Acesse o site do Banco Central do Brasil: https://www.bcb.gov.br/pt-br/#!/home

2. No menu, acesse “Economia e Finanças”

3. Selecione “Séries Temporais”

4. Selecione “Acesso SGS”

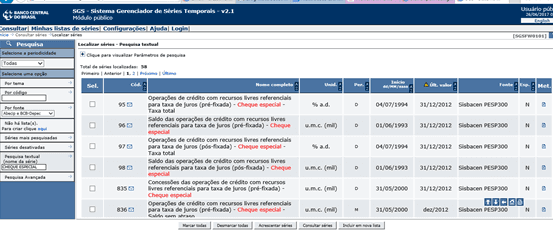

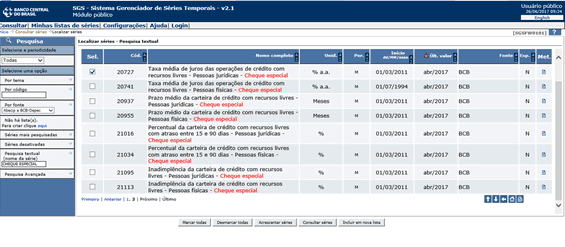

5. Na coluna da esquerda no último quadro digite o nome do indicador/taxa de juros em “Pesquisa Textual”. Ex.: INPC

Selecione o indicador/taxa de juros e clique no quadro abaixo “Consultar séries”.

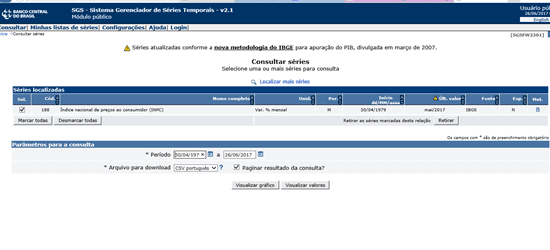

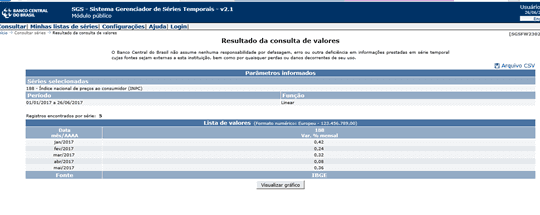

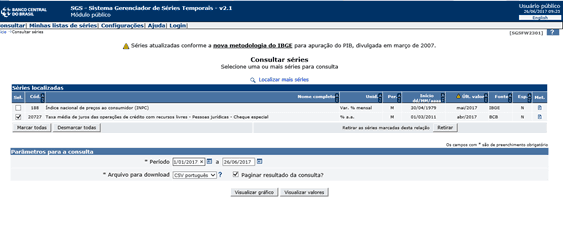

6. Escolha o “Período”, data inicial e data final, e clique em “Visualizar valores”

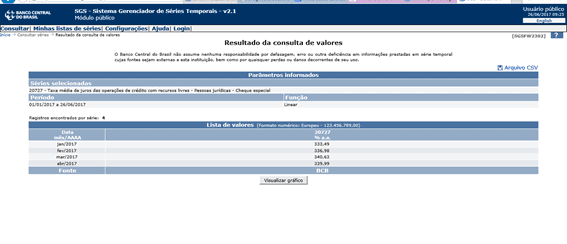

7. A consulta retorna com a data na coluna da esquerda e o percentual na coluna da direita e abaixo a Fonte de consulta do Banco Central.

Ex.: IBGE

Outro exemplo é a taxa média do Cheque Especial, o caminho é o mesmo, no entanto, a partir da “Pesquisa Textual” selecionamos:

1. Na coluna da esquerda no último quadro digite o nome do indicador/taxa de juros em “Pesquisa Textual”. Ex.: Cheque Especial

2. Selecione o indicador/taxa de juros e clique no quadro abaixo “Consultar séries”

3. Escolha o “Período”, data inicial e data final, e clique em “Visualizar valores”

4. A consulta retorna com a data na coluna da esquerda e o percentual na coluna da direita e abaixo a Fonte de consulta do Banco Central.

Ex.: BCB

Viu como é fácil comparar as taxas de juros cobradas pelos bancos?

Agora que você já sabe como comparar as taxas de juros, uma informação segura, gratuita e 100% online, não caia em armadilhas e sempre verifique essas informações antes de assinar um contrato!

Tem dúvidas? Deixe um comentário que teremos prazer em auxiliá-lo!

- E que venha 2024… - 19 de dezembro de 2023

- Contador: uma profissão em movimento - 27 de setembro de 2023

- O que o profissional perito em contabilidade deve observar no Código de Processo Civil - 26 de junho de 2023

- COMO A MULHER AGREGA VALOR ÀS EMPRESAS - 29 de março de 2023

- Contabilidade do Aniversário de 10 anos da Ribas Secco - 20 de dezembro de 2022

- 10 eventos que movimentaram setembro - 29 de setembro de 2022

- Mulheres na Perícia - 30 de março de 2022

- 10 Indicações de livros sobre Perícia - 24 de fevereiro de 2022

- 10 curiosidades sobre a Ribas Secco - 31 de janeiro de 2022

- Código de Ética - 28 de setembro de 2021

{kind=link}